Desviación Estándar: No es Solo un Número, es tu Termómetro de Riesgo

30 JUN., 2025

//1 min. de Lectura

Si la media te dice ‘qué esperar’, la desviación estándar te dice ‘cuánto puedes perder’. Esta poderosa frase resume por qué en el mundo de los datos, la estadística y las finanzas, este concepto es mucho más que una fórmula matemática. Hoy exploraremos cómo esta medida se convierte en tu aliado estratégico para medir riesgos, tomar decisiones y anticipar escenarios en campos tan diversos como las finanzas digitales y la inteligencia artificial.

¿Qué es la Desviación Estándar? Más Allá de la Media

Cuando hablamos de desviación estándar, nos referimos a una medida estadística que cuantifica la dispersión de un conjunto de datos respecto a su media. Imaginemos que analizamos los rendimientos diarios de una criptomoneda: mientras la media nos indica el rendimiento promedio esperado, la desviación estándar revela cuánto pueden desviarse esos rendimientos en un día típico. Matemáticamente, se calcula como la raíz cuadrada de la varianza, pero su verdadero valor reside en su interpretación práctica.

En nuestro contexto de análisis de riesgo, una desviación estándar alta equivale a mayor volatilidad e incertidumbre. Si un activo financiero tiene una desviación estándar de rendimientos del 5%, podemos esperar que en la mayoría de días sus movimientos estén contenidos en ese rango. Pero cuando supera ese umbral, se encienden nuestras alertas: algo fuera de lo común está ocurriendo.

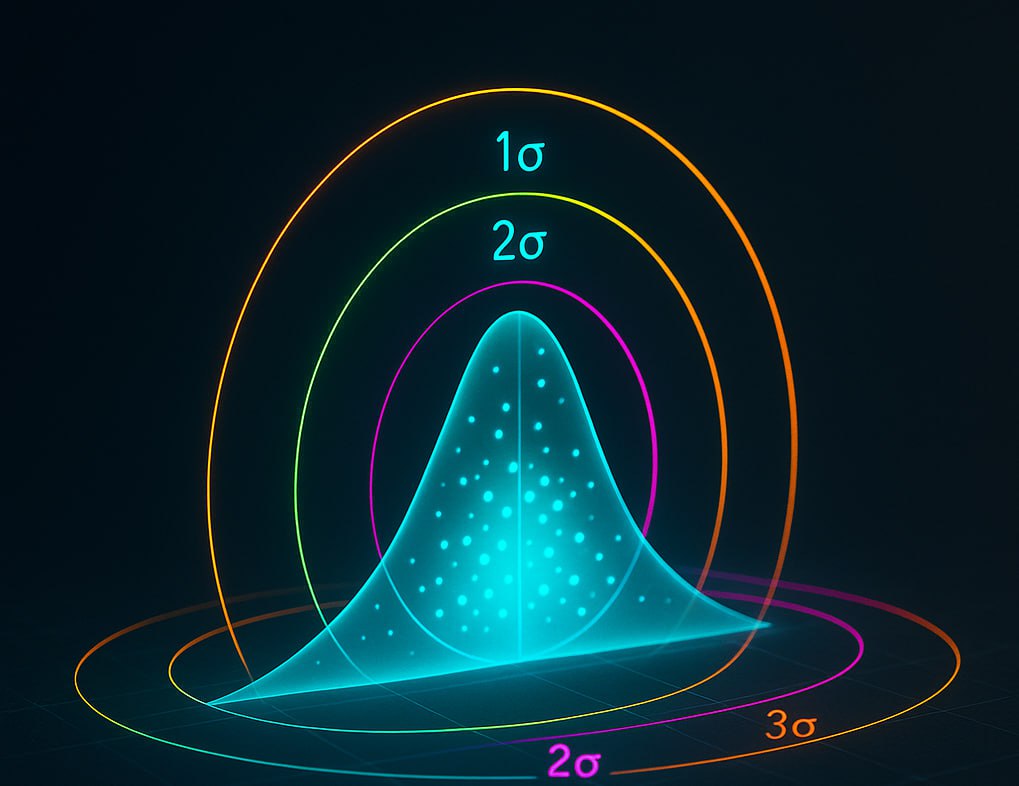

La Regla del 68-95-99.7: Tu Brújula en un Mar de Datos

Este principio, también conocido como regla empírica, es donde la desviación estándar revela su verdadero poder predictivo. Establece que en una distribución normal:

- 68% de los datos caen dentro de ±1 desviación estándar de la media

- 95% dentro de ±2 desviaciones estándar

- 99.7% dentro de ±3 desviaciones estándar

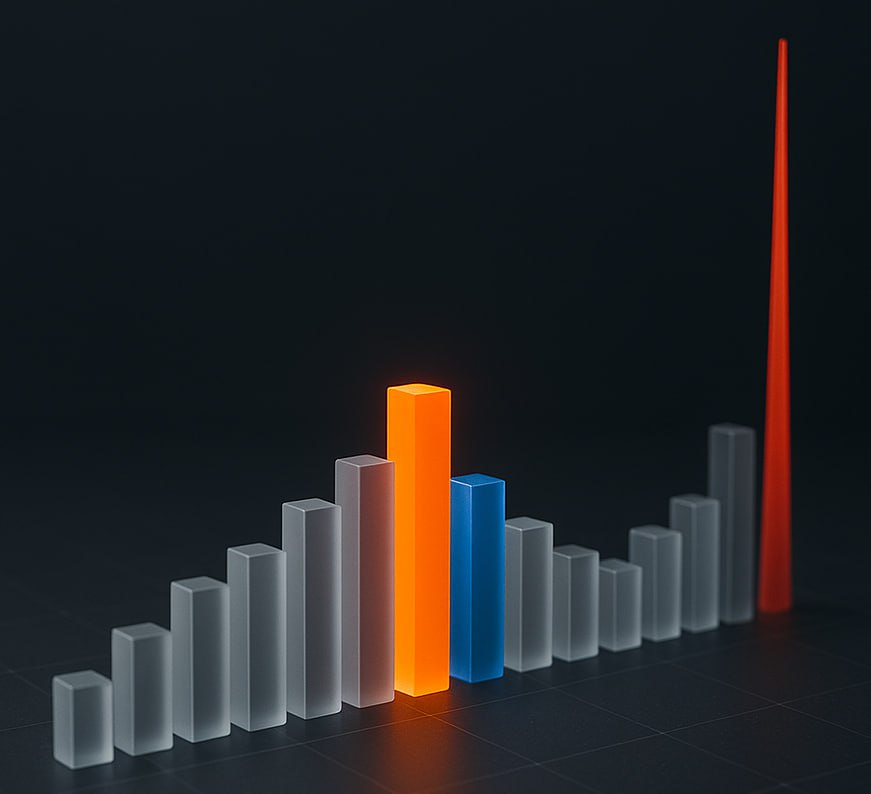

En sistemas de trading algorítmico, implementamos esta regla para detección de anomalías en tiempo real. Cuando un activo supera 2 desviaciones estándar de su movimiento histórico, nuestros dashboards se tiñen de naranja. Al superar 3 desviaciones, se activan alertas rojas: ese 0.3% de eventos estadísticamente improbables que pueden indicar oportunidades excepcionales o riesgos catastróficos.

Desviación Estándar en Finanzas Modernas: De Wall Street a las Criptomonedas

En los mercados tradicionales, la desviación estándar es el núcleo del índice de Sharpe, que mide el rendimiento ajustado al riesgo. Pero donde realmente brilla es en el volátil mundo de las criptomonedas. Analicemos Bitcoin:

Ejemplo práctico: En 2023, la desviación estándar diaria de BTC fue del 3.2%. Esto significaba que en el 95% de los días, sus movimientos estaban entre -6.4% y +6.4%. Cuando en enero de 2024 superó 3 desviaciones estándar (movimiento del 11.2%), activó señales de alerta temprana antes de una corrección significativa.

En inteligencia artificial, aplicamos los mismos principios para control de calidad de datos. Si un sensor IoT comienza a reportar valores fuera de 3 desviaciones estándar de su comportamiento histórico, nuestro sistema lo marca como posible fallo. En modelos predictivos, monitoreamos la desviación estándar de los errores de predicción: cuando aumenta, sabemos que el modelo está perdiendo precisión y requiere recalibración.

Herramientas Prácticas: Cálculo en Tiempo Real y Visualización

Implementar estos conceptos requiere herramientas adecuadas. Veamos nuestro flujo de trabajo típico:

Cálculo en streaming con pandas:

import pandas as pd

import numpy as np

# Simulamos datos de precios en tiempo real

stream_data = np.random.normal(loc=100, scale=2, size=1000)

# Calculamos desviación estándar móvil

window_size = 20

moving_std = pd.Series(stream_data).rolling(window_size).std()

# Detectamos anomalías (3 desviaciones)

mean = pd.Series(stream_data).rolling(window_size).mean()

anomalies = np.abs(stream_data - mean) > 3 * moving_std

Visualización en dashboards: Integramos estos cálculos en Power BI o Tableau usando:

- Líneas de ±1, 2 y 3 desviaciones estándar alrededor de la media móvil

- Alertas automáticas cuando se violan los umbrales de 3 sigma

- Mapas de calor de volatilidad por activo financiero

- Paneles comparativos de riesgo entre diferentes clases de activos

Conclusión: Tu Termómetro Estadístico en Acción

Como hemos explorado, la desviación estándar trasciende su definición técnica para convertirse en un sistema de alerta temprana en múltiples dominios. En finanzas, nos previene de exposiciones peligrosas a activos hipervolátiles. En IA, garantiza la calidad de los datos de entrenamiento. En operaciones industriales, detecta fallos antes de que ocurran.

Dominar su aplicación con herramientas modernas (pandas, Power BI, Tableau) transforma este concepto estadístico en un activo estratégico. La próxima vez que veas una desviación estándar, recuerda: no estás viendo solo un número. Estás observando un termómetro que mide la fiebre del riesgo en tus operaciones, una brújula que señala cuándo el mercado se desvía de su curso normal, y sobre todo, un guardián estadístico que trabaja las 24 horas para proteger tus activos.

En un mundo de incertidumbre, la desviación estándar es ese faro matemático que nos permite navegar aguas turbulentas con mayor confianza. Porque como bien sabemos en el análisis de riesgos: lo que no se mide, no se puede gestionar.

Comentarios

0Sin comentarios

Sé el primero en compartir tu opinión.

También te puede interesar

Descubre más contenido relacionado que podría ser de tu interés

Bases Vectoriales: El GPS del Conocimiento que Alimenta a ChatGPT y Copilot

las bases vectoriales, el GPS que guía a los LLMs a través del espacio del conocimiento

La Mediana: Tu Arma Secreta Contra la Desigualdad (y los Datos Sucios)

Este sencillo concepto matemático se convierte en nuestro aliado más poderoso contra los sesgos y los errores de medición